ファイナンシャルプランナーの相談では「マンションを買ってすぐに売ると得するか」よく質問されます。

あくまでもケースバイケースですが、マンションを買ってすぐ売っても損をする可能性があります。

なぜ利益が出ないのでしょうか。

そこで、本記事ではマンションを買ってすぐ売っても損する主な理由を解説します。マンションの購入を検討している人や、マンションを売却しようと検討している人は、ぜひ参考にしてください。

お金に関する質問やお困りごとがありましたら、ぜひ「えばさい君の相談室」の無料相談をご利用ください。総合ファイナンシャル・プランニング事務所「EverSide株式会社」では、サービス詳細やお客様の声もご紹介しています。併せてご覧ください。

\ まずは無料でFP相談をしてみる /

本コンテンツはえばさい君が独自の基準に基づき制作していますが、紹介先から送客手数料を受領しています。

マンションを買ってすぐに売るケース

マンションを買った人がすぐに手放してしまう理由はさまざまです。本章では、主に5つの理由を詳しく確認しましょう。マンションを買ってすぐに売るケースは、以下の5つです。

- 世帯環境が変化する

- ローンや修繕積立金が支払えない

- マンション内のトラブルに悩んでいる

- 遠方への転勤や転職

- 生活面で不満がある

それぞれのポイントを詳しく解説します。

世帯環境が変化する

1点目の理由は、世帯環境の変化です。

結婚や出産により世帯人数が増えると、購入したマンションが手狭に感じることがあります。カップルやファミリー向けの間取りで新たに家探しをするなら、購入したマンションをすぐに売らないといけません。

一方、離婚や子どもの独立といった世帯人数が減った場合も、すぐに売却を検討する人が多いです。特に、離婚した人がマンションの売却をよく検討しています。離婚した人がマンションを売却する主な理由は、以下の3つです。

- 1人で生活するには広すぎるから

- 住宅ローンが支払えなくなったから

- 財産分与によって売る必要が生じたから

特に、夫婦で住宅ローンを支払う方向でマンションを購入していた場合、離婚して住宅ローンが払えず売却するケースが多いです。

ローンや修繕積立金が支払えない

2点目は、住宅ローンや修繕積立金が支払えないケースです。

住宅ローンを支払い始めると、思ったより支出が厳しく売らないといけなくなることはよくあります。ローンの支出が厳しく感じる主な要因は、以下の5つです。

- そもそも無理なローンを組んでいた

- 離婚によって住宅ローンが払えなかった

- 収入の減少で住宅ローンが払えなかった

- 管理費や修繕積立金の支払額が高くなった

- 住宅ローンの返済費用が高くなった

マンション内のトラブルに悩んでいる

マンション内のトラブルに悩んで、すぐに売却するケースもあります。

主なトラブルは、隣人関係の悪化や騒音です。マンション内の隣人がどのような人かは、購入した時点では分かりません。

実際に住み始めてからトラブルに悩んでしまうと、マンションをすぐに売ろうと考えます。

遠方への転勤や転職

遠方への転勤や転職も、マンションをすぐに売る理由の1つです。

一般的に、マンション探しは自分たちの通勤や通学が可能なエリアを中心に探します。しかし、いざ住み始めてから通勤できない場所に転勤が決まると、マンションでは生活できません。

単身赴任するにしても、マンションと単身赴任先で生活費が二重にかかります。子どもが小さいと単身赴任が難しくなるので、マンションを売ろうと考える人が多いです。

生活面で不満がある

生活面で不満が生じると、マンションの売却を検討します。

購入したマンションに住み始めると、生活動線や間取り、日当たりなどの面で不満を感じることがあります。内見時には分からなかった部屋の住みにくさがストレスとなり、売却を考えます。

マンションをすぐ売ると損をする?

購入したばかりのマンションをすぐ売っても、損してしまうリスクがあります。

もしすぐに売れたとしても、売却価格より住宅ローンの残債が多くなる「オーバーローン」の状態になる可能性があります。

なぜ損してしまうのか、3つの理由について詳しく確認しましょう。

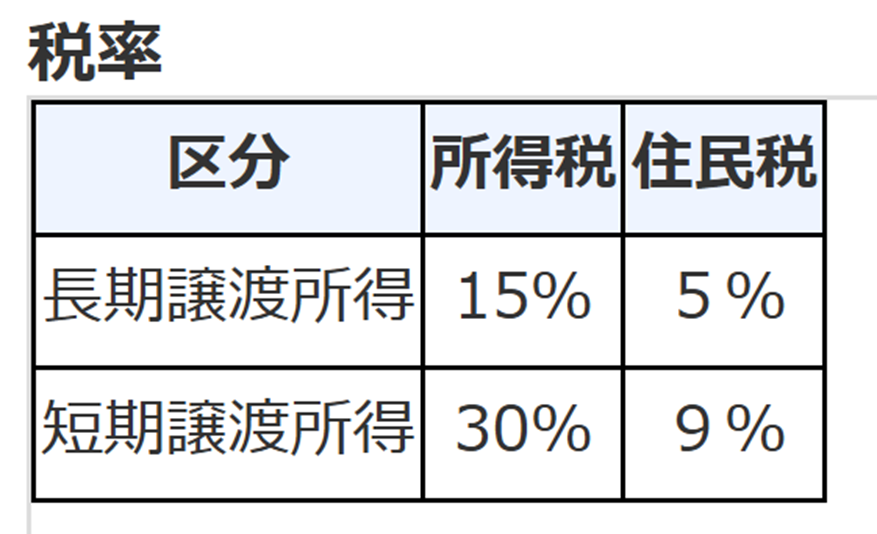

理由1:税金の負担

1点目の理由は、税金の負担です。

購入したマンションを売却する場合、売却益に対して所得税が課税されます(譲渡所得)。その際、マンションの保有していた年数で税率が異なります。

一般的に、マンションの所有期間が「5年超え」だと、所得税率は15%です。一方「5年未満」だと、税率は30%となります。

出典:国税庁「土地や建物を売ったとき」

マンションを5年未満で売る場合、所有期間が短いので高い税率が適用されます。

理由2:購入価格よりも安い金額でしか売れない

購入時の価格で売却できなければ、損をしてしまいます。

いくら購入してから日が浅くても、同じ価格で買主が見つかる保証はありません。不動産は、年数の経過とともに劣化する資産です。

そのため、築年数に応じてその資産価値は下がり、売却価格も下がります。また、新築マンションの場合、売り出す場合は中古マンションとして売り出す必要があります。そのため、購入価格より安い価格でしか売買できないリスクがあります。

ローンの残債よりも低い価格でしか売れなければ、損をしてしまいます。

理由3:諸費用がかかる

マンションを売却すると、諸費用がかかる点も損をする理由の1つです。不動産を売る場合は、以下の諸費用がかかります。

- 仲介手数料

- 所有権移転登記費用

- 印紙代など

たとえ売却益が出たとしても、諸費用を差し引くと購入価格よりも低い金額しか手元に残らない可能性があります。当然、住宅ローンが完済できずオーバーローンとなるため、損をしてしまいます。

以上から、たとえ購入してからすぐに売っても損をしてしまう可能性があります。

マンションをすぐ売る前に確認したいポイント

マンションを買ってすぐに売らないといけない状況になったら、焦らず慎重な判断が必要です。

本章では、マンションを売る前に確認しておきたいポイントを紹介します。もしマンションを売る場合は、以下の3つのポイントをチェックしておきましょう。

- 築年数が浅いか

- 売却が得意な不動産業者に頼めるか

- オーバーローンとならないか

それぞれのポイントについて解説します。

築年数が浅いか

マンションの築年数が浅いかどうかは、売却時に高く売るうえで重要なポイントです。

一般的には、築年数が10年以内のマンションは高く売れる傾向があります。

もし築年数が10年を超えている場合は、売却はより慎重に検討しましょう。とはいえ、エリアや立地などによっては、築10年以内でも売却価格がローンの残高より低くなる場合もあるので、注意してください。

売却が得意な不動産業者に頼めるか

次に、マンションの売却を得意としている不動産業者に依頼しましょう。不動産業者は、得意としている分野が異なります。売却が得意としている不動産業者であれば、損失を回避できる可能性が高まるでしょう。

不動産業者を選ぶ場合は、以下の点を踏まえてください。

- 査定額の根拠を説明してくれるか

- 担当者の知識や経験が豊富か

- 販売の方向性や方法を積極的に提案してくれるか

また、ファイナンシャルプランナーなどお金の専門家が信頼できる不動産業者を紹介してもらえる場合もあります。

オーバーローンとならないか

たとえマンションの買主が見つかったとしても、住宅ローンが完済できないと損をしてしまいます。

オーバーローンの状態にならないか、必ず確認しましょう。オーバーローンの状態になると、自己資金からローンを完済する必要があります。

経済的な負担が増えるため、オーバーローンになるなら売却は慎重に判断してください。

住宅の相談はEverSideへ

EverSideは、お金の不安や課題を総合的な視点で解決するFP事務所です。

家族構成や収支、資産の予測をもとに複合的な分析をしながら、経験豊富なFPが住宅を売却するタイミングか予測します。

また、おすすめの住宅ローンや金融資産の形成、加入中の保険の見直しなどお金に関する課題や不安を、ワンストップで解決できます。

初回相談は無料なので、売却を検討している人やライフプラン表を作成したい人は、この機会にぜひ相談してください。

\ まずは無料でFP相談をしてみる /

2級ファイナンシャル・プランニング技能士

大手保険代理店で9年間、主に個人のライフプランニングを通した顧客の相談を行う。1500件を超えるこれまでの相談経験から、顧客の課題や悩みに幅広く寄り添える独立系のFPを志し活動している。FPとして顧客の相談を行う一方、3つの金融メディアにて社会保障制度や奨学金制度、家計をテーマにした執筆活動も並行して活動中。