住宅ローン控除(減税)は、ローンの融資を受けて住宅を購入した世帯が受けられる減税制度です。2025年度から、子育て世帯や若い夫婦を対象にした住宅ローン減税の優遇措置を改正します。

2025年から、住宅ローン減税はどのように変わるのでしょうか。今回は、住宅ローン減税の改正点や確定申告の流れについて解説します。

お金に関する質問やお困りごとがありましたら、ぜひ「えばさい君の相談室」の無料相談をご利用ください。総合ファイナンシャル・プランニング事務所「EverSide株式会社」では、サービス詳細やお客様の声もご紹介しています。併せてご覧ください。

\ まずは無料でFP相談をしてみる /

本コンテンツはえばさい君が独自の基準に基づき制作していますが、紹介先から送客手数料を受領しています。

住宅ローン控除とは?

住宅ローン控除は、毎年の年末時点におけるローンの残高がある人を対象に、所得税や住民税を軽減するための制度です。住宅ローン控除が適用できる要件や、控除期間について詳しく確認しましょう。

住宅ローン控除の適用条件

住宅ローン控除は、住宅ローンを利用して家を購入、または増改築をした場合にが利用できます。主な適用要件は、以下の通りです。

- 居住用に購入した家屋であること

- 床面積が50㎡以上であること

- 合計所得金額が2000万円以下であること

- 住宅ローンの返済期間が10年以上であること

- 1982年1月1日以後に建築されたもの

住宅ローン控除を利用する人の所得やローンの返済期間のほか、購入や増改築する家屋にも要件が定められています。

控除率や適用期間

住宅ローン控除は、年末時点のローン残高の0.7%を、所得税や住民税から控除する制度です。たとえば、年末時点で2500万円の残高がある場合、控除額は17万5000円となります。

- 2500万円×0.7%=17万5000円

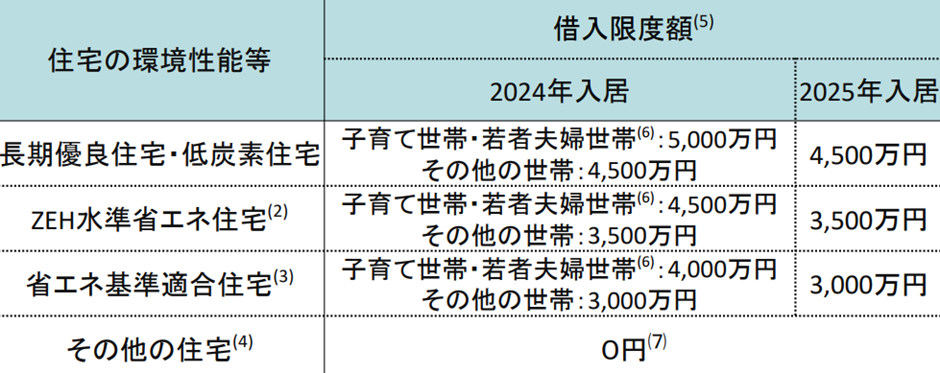

ただし、住宅ローン控除の対象となるローンの年末残高には、上限が決められています。下図の通り、住宅の環境性能によってローン控除の対象となる上限(借入限度額)が定められています。

・新築住宅の場合

出典:国土交通省「住宅ローン減税」

・中古住宅の場合

出典:国土交通省「住宅ローン減税」

省エネ基準適合住宅を購入した場合を例にしましょう。2025年に入居した場合、借入限度額は3000万円です。仮に、5000万円のローンを組んで購入した場合でも、住宅ローン控除の対象は3000万円です。

以上から、住宅ローン控除額は21万円になります。

- 3000万円×0.7%=21万円

次に、住宅ローン控除が適用できる期間を確認しましょう。住宅ローン控除が適用できる期間は、以下の通りです。

- 新築住宅の場合:13年

- 中古住宅の場合:10年

2025年度から住宅ローン控除はどうなる?

現行制度では、2025年に入居した場合の住宅ローン減税額は、以下の金額となります。

- 認定長期優良住宅・認定低炭素住宅:4500万円

- ZEH水準省エネ住宅:3500万円

- 省エネ基準適合住宅:3000万円

- その他の住宅:0円

子育て世帯や若年夫婦世帯も、減税額は優遇されません。2023年から2025年までの減税制度をまとめると、以下の内容となります。

出典:国土交通省「住宅ローン減税」

国土交通省は、子育て世帯や若年夫婦世帯の優遇制度を、2025年に入居した場合も適用できるように検討しています。優遇措置は、子育て支援の一環です。

住宅価格が高騰している状況で、減税の優遇が子育て世帯や若年夫婦世帯の購入支援となるのか、注目が集まります。

住宅ローン控除の申請に必要な書類

確定申告の際に必要な書類は、以下の通りです。

- 確定申告書:税務署で取得

- 住宅借入金等特別控除額の計算明細書:税務署で取得

- 建物・土地の登記事項証明書:法務局で取得

- 不動産売買契約書や請負契約書のコピー:不動産会社で取得

- 住宅ローンの年末残高等証明書:金融機関から取得

- 源泉徴収票:勤務先で取得

- 本人確認書のコピー:運転免許証やマイナンバーカード

確定申告のタイミングは、住宅に入居した翌年の2月16日から3月15日までとなります。忘れずに申告してください。もし確定申告を忘れた場合でも、翌年度に申告すれば住宅ローン控除が受けられます。

2年目以降は年末調整で控除できる?

1年目で確定申告を終えていれば、2年目以降は年末調整を提出するだけで住宅ローン控除が利用できます。年末調整で住宅ローン控除を利用するには、以下の書類が必要です。

- 給与所得者の住宅借入金等特別控除申告書

- 住宅ローンの残高証明書

年末調整の書類とあわせて勤務先に提出しましょう。

住宅ローンを組む場合に注意すべきポイント

住宅ローンを検討する場合に、注意したいポイントは以下の3点です。

- 適正予算の確認

- 自分にあった住宅ローンの確認

- 金融資産や加入中の保険を確認

1点目は、住宅ローンの適正予算がいくらかを確認しておくことです。適正な予算で住宅ローンを組まないと、将来的に金利が上昇した場合や子どもの養育費がかさんだことで、ローンが払えず家計が破たんするリスクがあります。

2点目は、自分にあった住宅ローンがどれかを確認することです。変動金利や固定金利といった、異なるタイプのローンの中で自分にあったローンを探す必要があります。また、同じ変動金利でも、金融機関ごとに金利や団体信用生命保険の保障内容が異なります。

どの住宅ローンが自分に適しているか、しっかり把握しておく必要があるでしょう。

最後に、金融資産や保険の内容を確認しましょう。住宅ローンの返済と並行して、将来の資産を増やす準備も必要です。また、加入している保険で不要なものがないか、支出の削減ができないかチェックしておきましょう。

住宅購入はFPへの相談も重要

住宅購入を検討している場合は、ファイナンシャルプランナー(FP)への相談も重要です。FPに相談するメリットは、以下の3つです。

- 住宅の適正予算がいくらか分かる

- 住宅ローンや火災保険の相談もあわせてできる

- 資産運用や貯蓄などお金にまつわる相談ができる

それぞれのメリットについて、解説しましょう。

住宅の適正予算がいくらか分かる

FPに相談するメリットの1つに、住宅購入にあたって適正予算がいくらかシミュレーションしてくれる点です。

適正予算とは、住宅購入後の生活に経済面で支障が出ない価格を意味します。

ライフプランニングを通して、住宅を購入した後の収支バランスに問題がないか、教育資金や老後資金に不足がないかを確認してもらえます。

住宅ローンや火災保険の相談もあわせてできる

FPに相談しておくと、住宅ローンや火災保険といった家の購入にまつわる悩みもあわせて相談できる点がメリットです。

住宅ローンの金利情勢やおすすめの金融機関など、まとめて相談してもらえます。

また、家の購入時に契約が必要になる火災保険も相談できるので、適正予算とあわせて相談してみてください。

資産運用や貯蓄などお金にまつわる相談ができる

FPは、資産運用や貯蓄といった住宅以外のお金にまつわる相談もできます。

住宅を購入して将来の資産形成がうまくいかないリスクがあります。教育資金や老後資金などの備えができているか、あわせて確認してもらいましょう。

住宅購入の相談はEverSideへ

EverSideは、お金の不安や課題を総合的な視点で解決するFP事務所です。

家族構成や収支、資産の予測をもとに複合的な分析をしながら、経験豊富なFPが住宅の適正予算がいくらかシミュレーションします。

年収だけではわからない20年30年スパンで「買っても大丈夫な住宅価格」が分かります。また、おすすめの住宅ローンや金融資産の形成、加入中の保険の見直しなどお金に関する課題や不安を、ワンストップで解決できます。

初回相談は無料なので、ライフプラン表を作成したい人や住宅予算を知りたい人は、この機会にぜひ相談してください。

\ まずは無料でFP相談をしてみる /

2級ファイナンシャル・プランニング技能士

大手保険代理店で9年間、主に個人のライフプランニングを通した顧客の相談を行う。1500件を超えるこれまでの相談経験から、顧客の課題や悩みに幅広く寄り添える独立系のFPを志し活動している。FPとして顧客の相談を行う一方、3つの金融メディアにて社会保障制度や奨学金制度、家計をテーマにした執筆活動も並行して活動中。