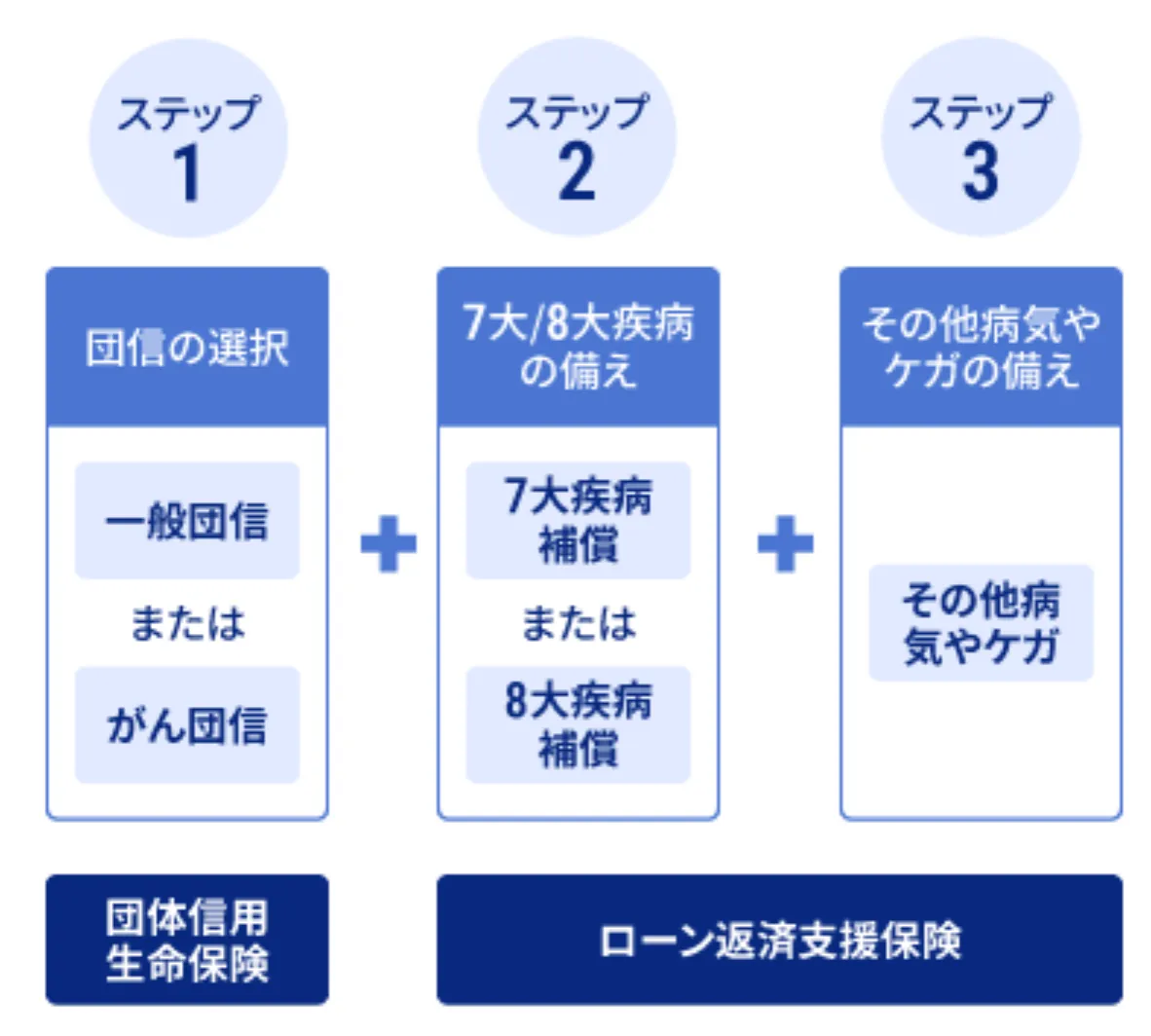

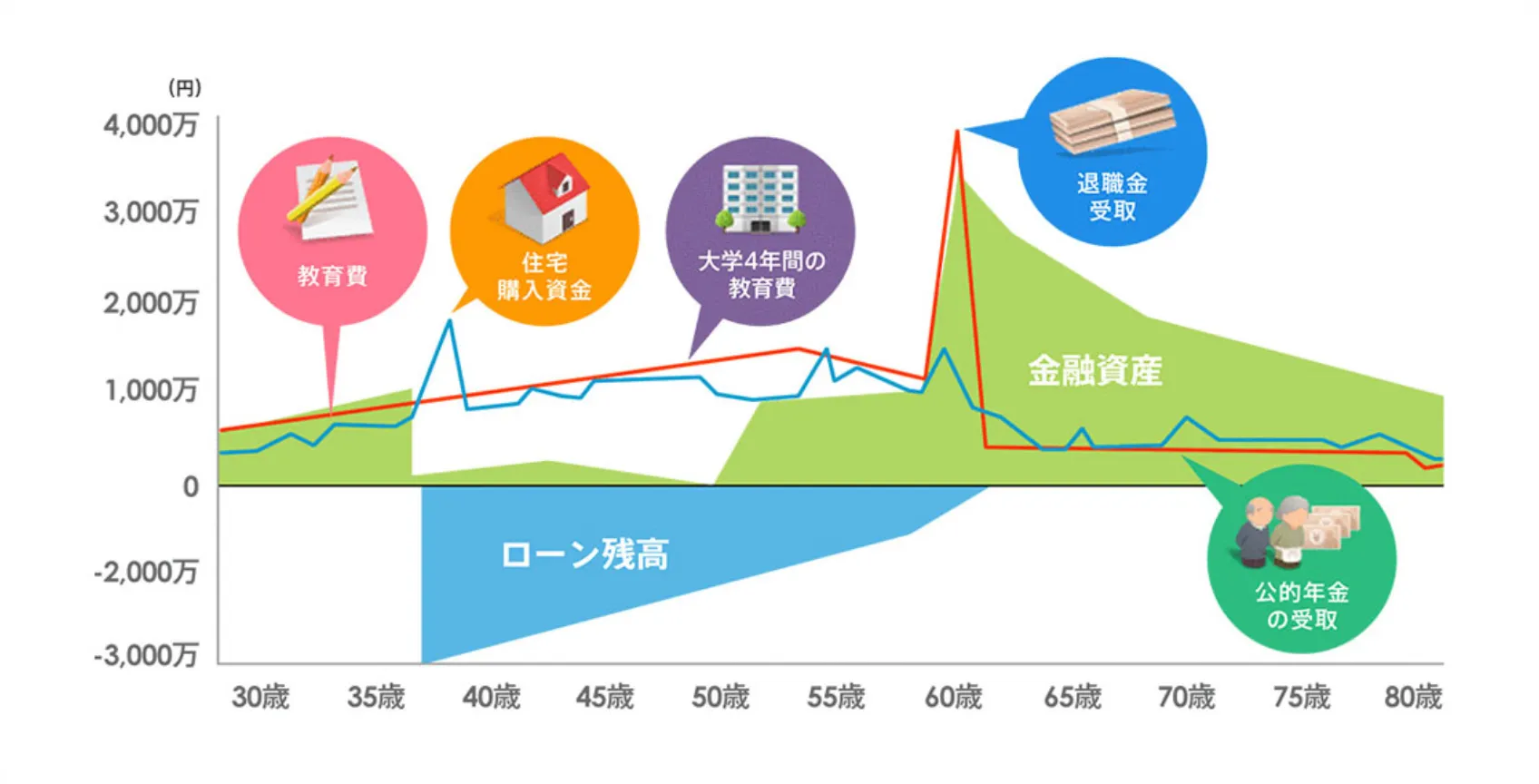

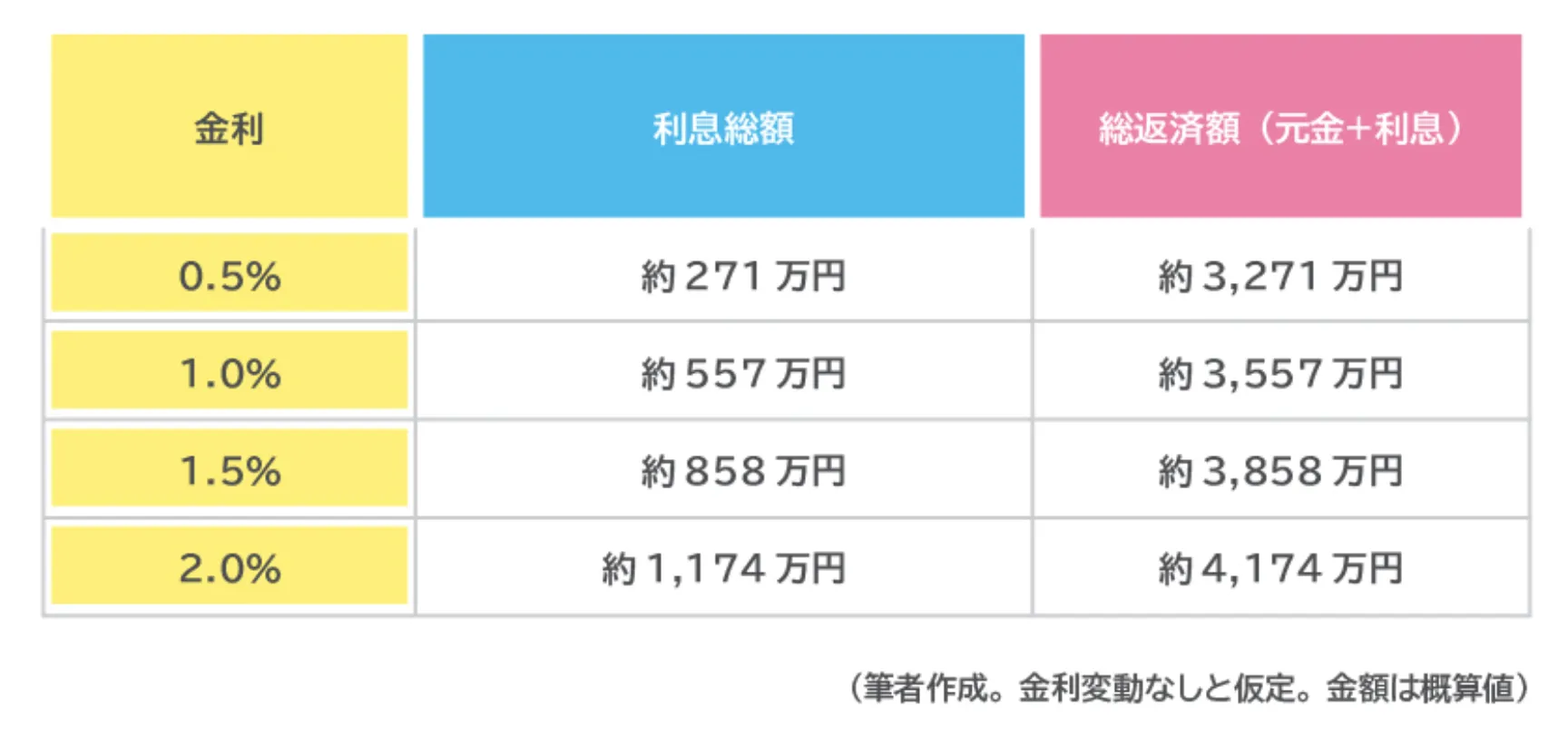

住宅ローンの FP相談はエバーサイド お金の不安や課題に寄り添い共に解決を目指す人生の伴走者 無料FP相談を予約する LINEで予約する 住宅ローンについて こんなお悩みありませんか? 住宅ローンでよくあるお悩み 借入可能額と適正ローン額 ・いくらまで借りられるのか知りたい ・無理なく返済できる目安がわからない 金利タイプの選択 ・変動金利と固定金利、どちらか迷う ・低金利のうちに借りるか悩んでいる 返済計画とシミュレーション ・毎月の返済額はいくらがよいか ・繰り上げ返済をするタイミングや効果 住宅ローン審査と借入条件 ・転職後でも審査が通るのか ・自営業やフリーランスでもローンを組めるのか ローン契約後の負担 ・収入が減った場合、返済できるのか ・住宅ローンと教育費・老後資金のバランスが心配 住宅ローン控除お得な制度 ・使える補助金や優遇制度があるか ・住宅ローン控除の仕組みや条件がよくわからない 住宅購入をされる方のほとんどが利用する金融商品に住宅ローンがあります。いくらまでなら借りて良いのか、どの金融機関で借りるべきなのか。変動か固定か、など不安や疑問を抱えている方は多いことでしょう。こういった不安や疑問を解消すべく、住宅ローンに関してファイナンシャルプランナーに相談する方が年々増えています。住宅ローンを組む前には、よくよく専門家に相談するなどして作戦を立てておかないと、世帯収入の変化や、教育費などの支出が増大する時期に、住宅ローンが払えなくなる、という事態にもなりかねません。Ever Sideでは、35年など超長期にわたって、返済していく住宅ローンに関して、金融機関選びや組み方のアドバイスなどサポートを行っております。住宅ローンの基礎的な知識を身に付けていただいた上で、ローン選定ができるよう、住宅購入・ライフプランニング・住宅ローンの専門家が親身にサポートいたします。 住宅ローンのポイント 住宅ローンを組もうとすると、よく議論になることがいくつかあります。そのポイントとは、①どの金融機関で借りるか②何年でいくら組むか③変動金利か固定金利のどちらにするか、です。数ある住宅ローン商品の中からご自身の状況に合った最適な商品を見つけて、しっかり最後まで返済していくには、上記のポイントをしっかり押さえる必要があります。このポイントをおさえないと、住宅ローンが返済できず物件が競売にかけられてしまったり、教育費や老後資金の捻出が困難になり住宅ローンを返すためだけのような人生になってしまったりする可能性があります。 ① どの金融機関で借りるか 金融機関選びは非常に重要です。銀行はそれぞれ独自に貸し出し金利を決めていますが、金融機関によって、その適用金利は大きく異なります。例えば5500万円を借りて35年間かけて返済するとき、金利が0.1%違った場合、支払総額は100万円ほど変わります。たかが0.1%と思わずに、金利の低さには徹底的にこだわりましょう。ただ、金利の低い銀行ランキングをネットなどで調べて、その結果、一番金利条件が良い銀行に申し込む、というのは「ちょっと待った!」です。最も金利条件が良い金融機関が、ご自身の状況で使えるとは限らないためです。お勤め先の規模、勤続年数、購入する物件の特性など様々な条件で、その銀行は使える、使えない、などと分かれてくるためです。ご自身の場合どの銀行がベストなのか、という点に関しては住宅ローンが詳しいFPに相談するのが良いでしょう。むやみやたらに申込しすぎると、いわゆる「事前審査ブラック」という状態になり融資が受けづらくなってしまう場合もあるので、慎重に金融機関選びをしましょう。そして、近年では住宅ローンに付帯する団体信用生命保険が、様々なオプションを備えるようになり、金利だけではなく保障内容も比較する必要性が出て参りました。金利だけでなく、保障内容でも金融機関を選ばなくてはならない時代のため、最適な住宅ローン選びの難易度は上がってきています。 ② 何年でいくら組むか 住宅ローンを組む時というのは、頭金をいくらにし、総額でいくら借りて、何年で返すのか、という、数千万円のお金に関する重大な決断を迫られる機会です。ここで失敗すると、お子様の学費が奨学金になってしまったり、住宅ローンが支払えず物件が競売にかけられてしまったり、最悪は老後破産という結果に陥る可能性もあります。大きなお金に関する重要な決断ですので、今の家賃と同じくらいだから、など安易な判断方法ではなく、しっかりとライフプランニングをベースとした根拠のあるローン金額にしましょう。人生三大資金と呼ばれる、住居費(主に住宅ローンの支払い)、教育費、老後資金のバランスを専門家であるファイナンシャルプランナーに分析してもらってから、借りる金額と借りる年数を決めることを推奨します。 ③ 固定金利か変動金利か 固定か変動か、という住宅ローンの金利パターンも重要なポイントです。一般論で申し上げると、金利情勢が低い時期には固定金利にするのがセオリーです。世界の住宅ローンは、金利4%くらいが標準ですので、金利が2%程度で全期間固定できる日本の現状で言うと、固定金利にするほうが賢い、ということになります。とは言っても、日本では7割の方が変動金利を選んでいるのが現状です。目先の返済額がとても低いからでしょう。ただ、変動金利の住宅ローンを選ぶということは「高額なリスク商品を買うこと」であることを再度ご認識いただく必要があり、金利上昇が起きた場合の対策をきちんととっていることが大前提となります。対策とは、金利上昇し返済額が上がっても家計の収支が問題ないか、という観点と、資産運用・形成にしっかり取り組めているか、という観点です。これらの観点でご不安な点がある場合はファイナンシャルプランナーに相談しましょう。Ever Sideでは、住宅ローンだけでなく、家計改善や長期の資産形成・運用に関しても、総合的にご相談いただけるため、固定金利ではなく、変動金利を選びたい、という方のサポートも行います。 はじめての住宅ローンFP相談は このような方にお勧めです! ネットや書籍で学んだが住宅ローンを組むという一歩を踏み出せない方 銀行や不動産屋さんからは大丈夫ですよと言われたが不安が残る方 自分にぴったりな金融機関を探すのを手伝ってほしい方 家計バランスや資産運用なども含めたトータルアドバイスが欲しい方 住宅ローンFP相談 3つのメリット ①組める額ではなく組んでも大丈夫な額がわかる 住宅ローンは、ご収入に対してかなり大きな金額の診査が通ってしまいます。ただ、審査が通ったからと言って、その額が安心して長期にわたって返していける額である、というわけではありません。借りられる額は明確に分かっても、返していける額の計算はそんなに単純なものではありません。安心して返していけるローン金額が分かる、というのが、何より大きい住宅ローンFP相談の価値であると確信しています。 ②自分にぴったりな銀行が見つかる 住宅ローンは金利だけでいうと、ランキングなどがネットを調べると出てきます。ただ、住宅ローンというのは、お勤め先の情報や、勤続年数、マンションか戸建て建築か、などによって使用できる、できない、があるのが複雑なところです。住宅ローンFP相談室では、そのような情報をヒアリングしたうえで、お客様の状況に合った最適な金融機関選びをサポートします。 ③人生の三大資金をフルカバー 住宅ローンだけが最適化できても、人生三大資金の他の部分に不安が残っていては、住宅ローン返済も不安に苛まれながらしていくことになってしまいます。Ever Sideでは、住宅ローンを組むための相談という相談内容は、資産運用や家計改善、保障の準備なども含めトータルでサポートするべきである、というスタンスをとっています。 そのお悩みご相談ください EverSideが解決いたします!! 東京都新宿区にある独立系の総合ファイナンシャル・プランニング事務所『EverSide株式会社』は、Ever(一生) Side(そばに)をモットーにお客さまのアフターフォローを大事にする『お金のかかりつけ医』です。誰よりも身近なファイナンシャル・プランナーとして、ライフプラン・家計の見直し・資産形成・NISA・住宅購入・住宅ローン・老後資金・教育資金・保険・相続税など、あらゆるお金のお悩みを解決いたします。 1,000+ 年間相談件数 8 年以上 7 所属スタッフ 0 初回相談料金 住宅ローンをなぜFPへ相談するのか なぜFPへ相談するのか 通常、住宅ローンを販売している会社は売る事が仕事(金融機関の手数料収入が重要視される)です。住宅ローンを取り扱う金融機関は、ローン商品の販売手数料や、保有期間中の利息によって利益を得ています。高額なローンを売れば売るほど、返済時の利息が高ければ高いほど儲かる為、顧客の状況に関係なく上限額で組ませようとする接客が散見されます。一方、FPは「顧客がお金の不安から解消される」ことが仕事であるため、中立な立場で顧客の要望、ライフプランに応じた適切なアドバイスが可能になります。Ever Sideでは必要に応じて、ハイリスクな変動金利ローン自体を勧めないケースがあったり、低コストで住宅購入をするためのコツを伝授したりしています。出口戦略まで手厚くサポートEver Sideは総合FP事務所であるため、販売したらしっぱなしではなく、顧客の資産状況に超長期で寄り添います。家族構成の変化やリスク許容度の変化に応じて、最善の提案をさせて頂いております。特定の金融機関の縛りがないため、ポジショントーク抜きでサポートいたします。 EverSideが選ばれる5つの理由 EverSideの5つの魅力についてお伝えします 独立系FPならではの 解決手段の幅広さ 独立系FPとは金融機関とは資本関係がなく、独立した立場にいるFPということです。一方その反対で金融機関に所属しているFPを企業系FPといいます。独立系FPに相談するメリットは、何といってもお客さまの目線にたってアドバイスができる点にあります。企業系FPももちろんお客さまの目線にたっていることは間違いないと思いますが、金融機関に所属している以上、お客さまに提案できる金融商品は自社が販売したいものに偏ってしまいます。しがらみのない独立系だからこそ、幅広い提案をお客さまに行うことが可能です。 専属の担当による 一生涯のお付き合い 大手金融機関や大手代理店はCM等で名前も知れ全国的に展開していることから非常に信用力が高いと思います。しかし、見落としがちな落とし穴として担当者の変更が挙げられます。金融商品は目に見える商品ではないため、提案者の力量が非常に大事になります。全国展開している会社は、担当者が転勤して変更してしまうといったことはよくある事実です。それによりこの金融商品をなぜ購入したか失念してしまったというお客さまのお悩みをよく耳にします。Ever Sideでは原則担当変更がないため、お客さまのニーズを理解した上での細かなアフターフォローが可能です。 厳選された 提携会社で悩みを解決 ライフプラン上のお悩みは人それぞれで、とても一つの会社の商品ではすべてを解決することができません。EverSideでは厳選された各分野の会社と提携をし、お客さまの持つ様々なお悩みを解決致します。 安心の料金体系 EverSideは高い中立性を維持するためにお客様からご相談料を頂戴することがありますが、業界トップレベルの低料金を実現しております。これは処方箋だけお渡しして金融商品は他社に買いに行かなくてはならないのではなく、弊社でご購入までしていただける体制が整っているからこそ実現可能なフィーレベルです 安心してご相談ください 強引な勧誘は一切いたしません お客さまが希望されるライフプラン実現のために、金融商品や不動産を活用したプランをご提案させていただくことがありますが、強引な勧誘のない安心の接客をお約束いたします。EverSideのFPが考える、FPの使命とは、金融商品を販売することではなく、ライフプラン上の課題から、お客さまを守るために合理的なお金との付き合い方、向き合い方をアドバイスすることです。不動産も金融商品も長期の保有になると、高い買い物となるからこそ、ご納得いただいてからご加入するものと考えています。必要を感じなければ、その旨ハッキリとお伝えいただいて構いません。独立系FPだからこそ、献身的なお客さま志向と安心感にこだわってまいります。 住宅ローンについてお悩みの方へ プロ視点の解決策をご提案いたします まずはお気軽にご相談ください 無料FP相談を予約する LINEで予約する FP相談の流れ よくある質問 住宅ローンについて皆さまから寄せられた「よくある質問」に対してお答えいたします。 住宅ローンを検討できる方 物件価格の5~10%を手付金としてお支払い可能である、ということが基本的な条件です。クレジットカードなどお借入れの返済遅延などがないことなども要件となっています。 相談だけでも良いのか? ご相談だけでも大丈夫です。初回相談は無料で行っておりますので、遠慮なくお問い合わせくださいませ。 住宅購入は税金対策になるのか? 住宅ローン控除の対象となる物件であれば、税額控除の対象となり、税金対策になります。 住宅ローンを組むのって危険じゃないの? 賃貸物件にお住まいになるのと比べると様々なリスクが生じます。リスクをご説明しますので、それでも住宅購入をしたいかどうかをご判断いただきたいと思います。 有名人やインフルエンサーがいろいろな情報を発信しているが? 家は買うべきではない、という理論を展開されている方がいるのは確かです。ただし、逆に買うべきであると主張される方もいるわけですので、両方の主張を咀嚼して、「私の場合はどうするか」をご判断いただければと思います。 初回無料FP相談 ファイナンシャル・プランナーへのご相談やお問い合わせは、必要事項を入力の上、お問い合わせください。2~3営業日以内に、担当よりメールにて返信いたします。皆様からいただくよくある質問をまとめていますので合わせてご覧ください。 ご相談内容 相談内容を選択ください必須 ライフプランニング家計見直し・固定費削減住宅購入住宅ローン保険加入・見直し相談資産運用・資産形成不動産投資相続・家族信託相談法人設立その他 相談場所を選択ください必須 店舗オンラインご自宅カフェその他 相談内容について詳細がありましたらご記入ください ご希望の日時 第1希望日を選択ください必須 選択する ▼10:0011:0012:0013:0014:0015:0016:0017:00 第2希望日を選択ください 選択する ▼10:0011:0012:0013:0014:0015:0016:0017:00 第3希望日を選択ください 選択する ▼10:0011:0012:0013:0014:0015:0016:0017:00 ご連絡先 お名前必須 メールアドレス必須 電話番号必須 プライバシポリシーに同意する このサイトはreCAPTCHAによって保護されており、Googleのプライバシーポリシーと利用規約が適用されます。 FP(ファイナンシャル・プランナー)への相談は、東京都新宿区にある独立系の総合ファイナンシャル・プランニング事務所『EverSide株式会社』へお任せください!初回のFP相談は無料です! ライフプラン・家計の見直し・資産形成・NISA・住宅購入・住宅ローン・老後資金・教育資金・保険・相続税など、あらゆるお金のお悩みを解決いたします! 独立系FPは、特定の銀行や保険会社、証券会社などの金融機関に所属しないため、中立の立場で公平なプランニングができます。あなたにとって、1番効率が良いアドバイスをお約束いたします。 相談場所は、事務所へお越しいただくか、オンラインによるリモート、ご自宅や最寄りのカフェなどへお伺いいたします。そのため、東京都・神奈川県・埼玉県・千葉県を始めとする地域からご相談いただけます。 電話・メールならびに、公式LINEでもお問い合わせいただくことができます。是非、お気軽にお問い合わせください! 〒160-0023東京都新宿区西新宿7丁目7−26 ワコーレ新宿第一ビル 806号室 9:00~20:00 03-5937-5334 Follow Us Facebook X-twitter Youtube Instagram