住宅金融支援機構が2024年4月に調査した「住宅ローン利用予定者調査」によると、住宅選びで最も重視しているポイントは「価格・費用」でした。

住宅の購入には「物件」にかかる諸費用と「住宅ローン」を組む際にかかる諸費用があります。

では、それぞれどのような費用がかかるのでしょうか。今回は、家を購入する場合に必要になる諸費用について解説します。

お金に関する質問やお困りごとがありましたら、ぜひ「えばさい君の相談室」の無料相談をご利用ください。総合ファイナンシャル・プランニング事務所「EverSide株式会社」では、サービス詳細やお客様の声もご紹介しています。併せてご覧ください。

\ まずは無料でFP相談をしてみる /

本コンテンツはえばさい君が独自の基準に基づき制作していますが、紹介先から送客手数料を受領しています。

物件にかかる諸費用とは?

物件にかかる主な諸費用は、以下の通りです。

- 仲介手数料

- 修繕積立金

- 印紙税

- 不動産取得税

それぞれの特徴について解説します。

仲介手数料

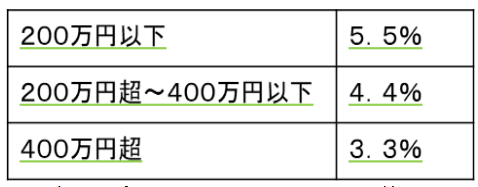

売買を仲介した不動産会社に支払う手数料です。物件価格に応じて、計算方法が異なります。

出典:国土交通省「<消費者の皆様向け>不動産取引に関するお知らせ」

不動産会社は、上記の計算式にもとづいた金額を上限として、報酬を受け取ることができます。

たとえば、物件価格が7000万円だった場合、仲介手数料の上限額は231万円となります。

・7000万円×3.3%=231万円

この計算式は法定価格として定められているので、不動産会社によって仲介手数料がばらつくことは原則としてありません。

修繕積立金

新築マンションの引き渡し時には、修繕積立金が必要です。

将来の大規模修繕に備えるため、まとまった費用を支払う必要があります。物件によって異なりますが、おおむね20万円から40万円が目安額になります。

印紙税

売買契約書に貼る収入印紙にかかる費用です。

契約金額に応じて納税額が異なります。また、印紙税は電子契約を活用すればかかりません。

不動産取得税

不動産を取得した場合にかかる税金です。

住宅を取得した場合には、不動産価格の3%が不動産取得税となります。ただし、不動産取得税には税率や税額の軽減措置が定められているため、一定の要件を満たせばかからない場合もあります。

住宅ローンを組む際に必要な諸費用

次は、住宅ローンを組む際に必要になる主な諸費用を確認します。

主な諸費用は、以下の通りです。

- 抵当権の設定にかかわる費用

- 融資事務手数料

- 火災・地震保険料

それぞれの費用を確認しましょう。

抵当権の設定にかかわる費用

住宅ローンを組むと、抵当権の設定に費用がかかります。

抵当権の設定にかかわる費用には「登録免許税」と「司法書士への依頼料」が必要です。

- 登録免許税:原則ローン借入額の0.2%

- 司法書士への依頼料:1万円から10万円程度

司法書士への依頼料は、依頼する司法書士によって異なります。

融資事務手数料

融資事務手数料は、金融機関が手続きを行うために請求できる費用です。

融資事務手数料は「定率型」と「定額型」に分かれます。

- 定率型:融資額の2.2%

- 定額型:金融機関が設定

一般的に、定額型より定率型の手数料が低くなる傾向があります。

金融機関によっては、融資事務手数料を抑えられるキャンペーンなどもあるので、住宅ローンを選ぶ際はこまめにチェックしましょう。

火災・地震保険料

火災保険や地震保険も、住宅ローンを組む際に必要になる費用です。

火災保険や地震保険は、住宅ローンを組む際に加入が必要になります。

保険料は、保険会社によって異なります。同じ補償内容でも、保険会社で保険料が異なるため、火災保険を取り扱っているFPに相談して、少しでも割安に準備できる火災保険を選びましょう。

住宅購入を検討している場合に注意すべきポイント

住宅購入を検討している人が、物件選びの前に注意しておきたいポイントは以下の3点です。

- 適正予算の確認

- 自分にあった住宅ローンの確認

- 金融資産や加入中の保険を確認

1点目は、購入しても問題ない適正予算がいくらかを確認しておくことです。

適正な予算で住宅を購入しないと、将来的なインフレや子どもの養育費で支出がかさんだ場合に、住宅ローンや修繕積立金が払えず、家計が破たんするリスクがあります。

収入や家族構成、支出の変化も加味しながら将来の収支をシミュレーションして、将来にわたって安心できる適正予算を把握しましょう。

2点目は、自分にあった住宅ローンがどれかを確認することです。変動金利や固定金利といった、異なるタイプのローンの中で自分にあったローンを探す必要があります。また、同じ変動金利でも、金融機関ごとに金利や団体信用生命保険の保障内容が異なります。

どの住宅ローンが自分に適しているか、しっかり把握しておく必要があるでしょう。

最後に、金融資産や保険の内容を確認しましょう。住宅ローンの返済と並行して、将来の資産を増やす準備も必要です。また、加入している保険で不要なものがないか、支出の削減ができないかチェックしておきましょう。

住宅ローンの相談はEverSideへ

EverSideは、お金の不安や課題を総合的な視点で解決するFP事務所です。

家族構成や収支、資産の予測をもとに複合的な分析をしながら、経験豊富なFPが住宅の適正予算がいくらかシミュレーションします。

年収だけではわからない20年30年スパンで「買っても大丈夫な住宅価格」が分かります。また、おすすめの住宅ローンや金融資産の形成、加入中の保険の見直しなどお金に関する課題や不安を、ワンストップで解決できます。

初回相談は無料なので、ライフプラン表を作成したい人や住宅予算を知りたい人は、この機会にぜひ相談してください。

\ まずは無料でFP相談をしてみる /

2級ファイナンシャル・プランニング技能士

証券外務員1種・貸金業務取扱主任者

不動産デベロッパー、外資系生命保険会社を経て、Ever Side株式会社に入社。金融商品や住宅などの不動産をうまく活用して、お客様が経済的に豊かな人生を送れるよう、アドバイス業務を行っている。ライフプランニングを軸にした長期資産形成アドバイスと住宅予算診断が得意分野。趣味は音楽とドライブ。